СТОУС-ын хэрэглээний талаарх судалгаа

2020-11-29 / Стандарт

СТОУС-ын Сангийн зүгээс 2018 онд СТОУС-ын хэрэглээний талаарх судалгааг эмхэтгэн танилцуулсан. Тэгвэл энэхүү судалгааг хураангуйлан та бүхэнд хүргэж байна.

СУДАЛГААНЫ ТАНИЛЦУУЛГА

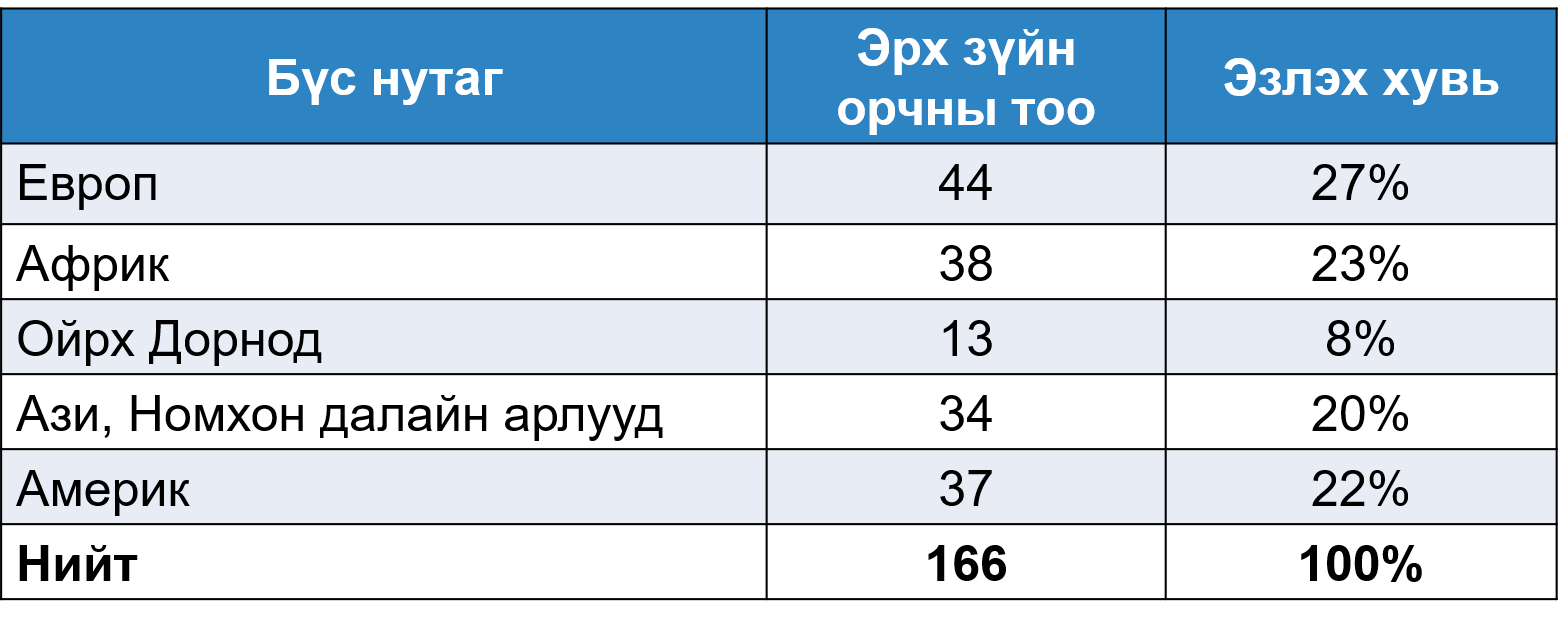

Энэхүү судалгааг СТОУС-ын Сангийн судалгаанд хамрагдсан нийт 166 эрх зүйн орчны хувьд хийсэн. Судалгаанд хамрагдсан 166 эрх зүйн орчныг бүс нутгаар ангилан харуулбал:

СТОУС-ЫН МӨРДӨЛТ

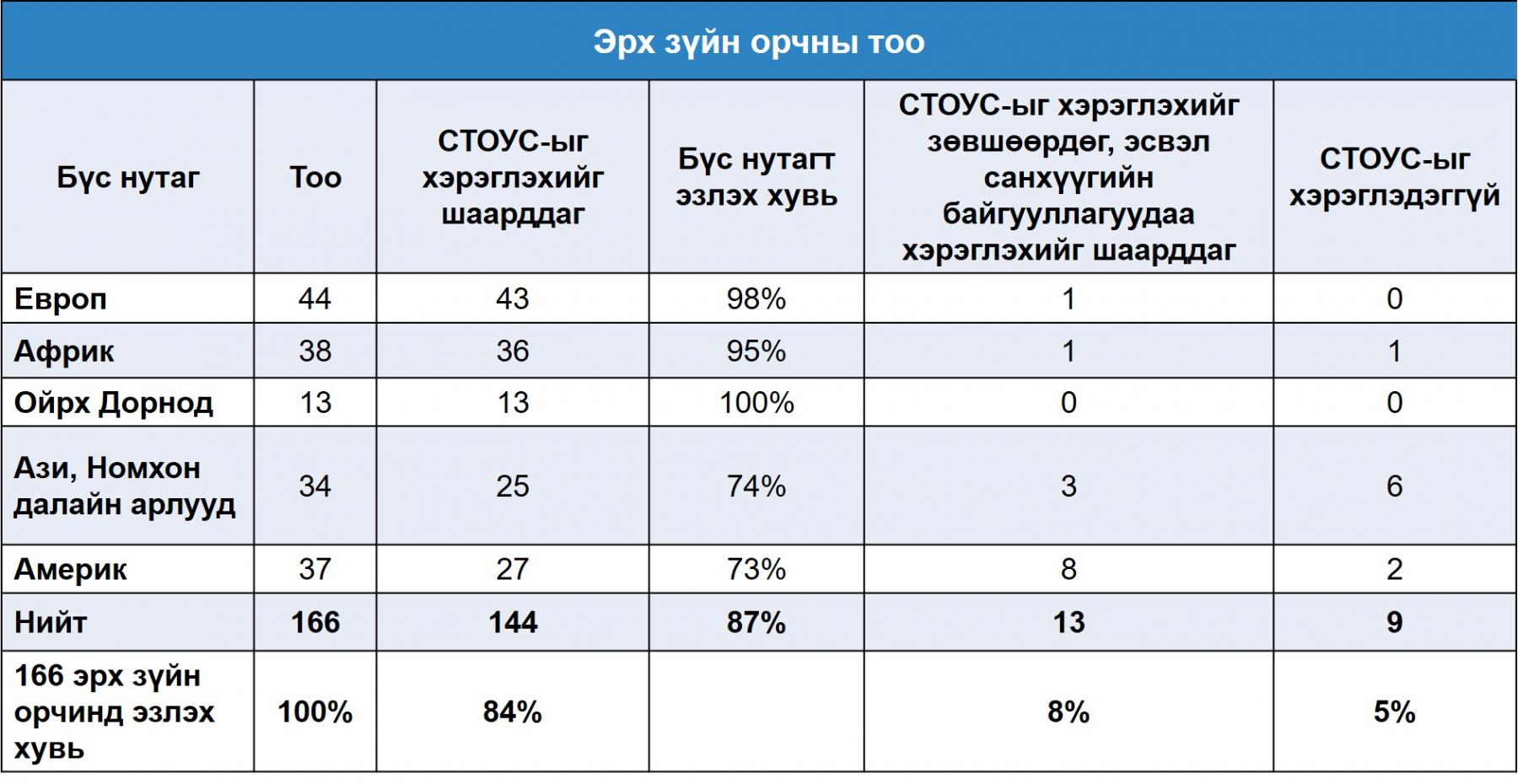

Судалгаанд хамрагдсан 166 эрх зүйн орчны 144 нь буюу 87 хувь нь СТОУС-ыг дийлэнх, эсвэл бараг бүх дотоодын олон нийтийн өмнө хариуцлага хүлээдэг аж ахуйн нэгжүүдээсээ (өөрөөр хэлбэл, хувьцаат компани болон санхүүгийн байгууллагууд) мөрдөхийг шаарддаг байна. Үлдсэн 22 эрх зүйн орчны хувьд:

12 эрх зүйн орчин нь СТОУС-ыг хэрэглэхийг шаардахын оронд хэрэглэхийг зөвшөөрсөн байдаг: Bermuda, Cayman Islands, Guatemala, Honduras, Japan, Madagascar, Nicaragua, Panama, Paraguay, Suriname, Switzerland, Timor-Leste;

1 эрх зүйн орчинд хөрөнгийн биржид бүртгэлтэй аж ахуйн нэгжүүдээсээ бус зөвхөн санхүүгийн байгууллагуудаа СТОУС-ыг хэрэглэхийг шаарддаг: Uzbekistan;

1 эрх зүйн орчинд СТОУС-ыг бүрэн эхээр нь аж ахуйн нэгжүүддээ хэрэглүүлэх бэлтгэл ажлыг хийж байгаа: Thailand;

1 эрх зүйн орчинд үндэсний стандартаа СТОУС-тай нийцүүлэх ажлыг хийж байна: Indonesia;

7 эрх зүйн орчинд үндэсний болон бүс нутгийн стандартаа хэрэглэж байна: Bolivia, China, Egypt, India, Macao, United States, Vietnam.

Дээрх үр дүнг хүснэгтлэн харуулбал:

НЭМЭЛТ МЭДЭЭЛЭЛ

Судалгаанд хамрагдсан 166 эрх зүйн орчинд Европын Холбоо болон Европын Эдийн Засгийн Бүс Нутагт хамрагддаг бүх 31 гишүүн орнууд орсон ба эдгээр орнуудын зохицуулалттай үнэ цаасны хөрөнгийн бирж дээр бүртгэлтэй бүх компаниуд СТОУС-ыг мөрдөх ёстой.

144 эрх зүйн орчинд ордог Австрали, Хонг Конг, Шинэ Зеланд, Өмнөд Солонгос улсууд СТОУС-ыг шууд орчуулж үндэсний стандарт болгон дагаж мөрддөг.

144 эрх зүйн орчны 3 нь СТОУС-ын сүүлийн хувилбарыг биш өөрсдийн сүүлд орчуулснаа мөрддөг. Үүнд: Macedonia (2009); Myanmar (2010); Venezuela (2008). Эдгээр улсууд СТОУС-ын сүүлийн хувилбаруудыг мөрдөх ажлуудыг эрчимтэй гүйцэтгэж байгаа.

144 эрх зүйн орчинд ордог 18-д нь дотоодын хөрөнгийн бирж байдаггүй боловч бүх санхүүгийн байгууллагуудаасаа СТОУС-ыг хэрэглэхийг шаарддаг. (Afghanistan, Angola, Belize, Brunei, Cameroon, Central African Republic, Chad, Comoros, Democratic Republic of Congo, Equatorial Guinea, Gabon, Gambia, Guinea, Kosovo, Lesotho, Liberia, Republic of the Congo, Yemen)

144 эрх зүйн орчноос 6 нь хөрөнгийн биржид бүртгэлтэй санхүүгийн байгууллагуудаасаа СТОУС-ыг хэрэглэхийг шаарддаггүй. (Argentina, El Salvador, Israel, Mexico, Peru, Uruguay). Гэхдээ хөрөнгийн биржид бүртгэлтэй бусад компаниудаа СТОУС-ыг мөрдөхийг шаарддаг.

144 эрх зүйн орчны 65 орчим хувь нь дотоодын хөрөнгийн биржид бүртгэлтэй бараг бүх аж ахуйн нэгжээсээ СТОУС-ыг хэрэглэхийг шаарддаг.

144 эрх зүйн орчны 90 орчим хувь нь дотоодын хөрөнгийн биржид бүртгэлтэй бараг бүх аж ахуйн нэгжээсээ СТОУС-ыг хэрэглэхийг шаарддагаас гадна хөрөнгийн биржид бүртгэлгүй аж ахуйн нэгжүүдээ хэрэглэхийг зарим нь шаарддаг бол зарим нь зөвшөөрдөг.

Судалгаанд хамрагдсан 150 эрх зүйн орчны хувьд ихэнх нь СТОУС-д бага зэргийн өөрчлөлт оруулсан байдаг.

2018 оны байдлаар СТОУС-ыг дотоодын олон нийтийн өмнө хариуцлага хүлээдэг аж ахуйн нэгжүүд (өөрөөр хэлбэл, хувьцаат компани болон санхүүгийн байгууллагууд)-ээсээ хэрэглэхийг зөвшөөрдөг эсвэл шаарддаг судалгаанд хамрагдсан эрх зүйн орчнуудын нийт ДНБ нь судалгаанд хамрагдсан нийт эрх зүйн орчнуудын нийт ДНБ-ийн 54 хувийг эзэлж байна.

СТОУС-ыг дотоодын хөрөнгийн биржид бүртгэлтэй аж ахуйн нэгж, байгууллагууддаа хэрэглэхийг шаарддаггүй нийт эрх зүйн орчны бараг дийлэнх ДНБ буюу 95%-ийг Энэтхэг, Хятад, АНУ эзэлдэг.

ЖДААН-ҮҮДИЙН СТОУС-ЫН ХЭРЭГЛЭЭНИЙ ТАЛААРХ СУДАЛГАА

2019 оны 3-р сарын байдлаар судалгаанд хамрагдсан 166 эрх зүйн орчны хувьд:

- ЖДААН-ийн СТОУС-ыг хэрэглэхийг шаарддаг эсвэл зөвшөөрдөг – 86.

- ЖДААН-ийн СТОУС-ыг нэвтрүүлэх талаар зөвшилцөж байгаа – 9.

- ЖДААН-ийн СТОУС-ыг хэрэглэдэггүй, хэрэглэх талаар зөвшилцөл хийгдээгүй – 71.

Эх сурвалж: Энэхүү мэдээний талаар дэлгэрэнгүй мэдээллийг авахыг хүсвэл www.ifrs.org/use-around-the-world линкээр орж үзнэ үү.