Ашиглалтын хугацаа нь дууссан хөрөнгийг хэрхэн бүртгэх вэ?

2024-01-22 / Кейс №7

Ашиглалтын хугацаа нь дууссан хөрөнгийг хэрхэн бүртгэх вэ?

Ашиглалтын хугацаа нь дууссан хөрөнгийг хэрхэн бүртгэх вэ?

Аж ахуйн нэгжүүдийн хувьд ашиглалтын хугацаа нь дууссан боловч үйл ажиллагаандаа ашигласаар байгаа хөрөнгүүдтэй байх тохиолдол цөөнгүй гардаг. Өөрөөр хэлбэл, аж ахуйн нэгж ашиглалтын хугацаа нь дууссан хөрөнгийг ашиглан эдийн засгийн үр өгөөжийг хүртэж байгаа боловч түүнтэй холбоотой зардлыг бүртгэхгүй байна гэсэн үг юм. Тухайн хөрөнгийн ашиглалтын хугацааны талаарх аж ахуйн нэгжийн тооцоолол нь буруу байснаас дээрх нөхцөл үүсдэг.

Энэ тохиолдолд ямар асуудал үүсэх вэ?

Энэ тохиолдолд ямар асуудал үүсэх вэ?

Тухайлбал, үйлдвэрлэлийн байгууллагын нэгэн тоног төхөөрөмжийн ашиглалтын хугацаа дуусгавар болсон буюу бүрэн элэгдүүлж дууссан. Мөн үлдэх өртөггүй. Гэвч тоног төхөөрөмжийг аж ахуйн нэгж үйл ажиллагаандаа ашигласаар байгаа.

Энэ тохиолдолд, элэгдлийн зардлыг хэрхэн тооцож бүртгэх вэ? Элэгдлийн зардал үүсэх үү?

Нэгэнт дансны үнэ нь тэг болсон хөрөнгийн хувьд түүнийг цаашид элэгдүүлэх боломжгүй. Өөрөөр хэлбэл тоног төхөөрөмжийн дансны үнийг тэгээс бага дүн рүү бууруулах боломжгүй.

Эндээс үзвэл, уг тоног төхөөрөмжийн бүртгэл буруу байгааг харж болно. Аж ахуйн нэгж тоног төхөөрөмжийг ашиглан үр өгөөж хүртэж байгаа ч түүнтэй холбоотой зардлыг бүртгэхгүй байгаа нь уялдаат зарчим хэрэгжихгүй байгааг харуулж байна.

Энэ асуудлын үндсэн шалтгаан нь ашиглалтын хугацааны алдаатай тооцоолол.

НББОУС 16 Үндсэн хөрөнгө-д ашиглалтын хугацаа гэдэг нь аж ахуйн нэгжид эдийн засгийн үр өгөөж өгөхөөр тооцсон хугацаа эсвэл тухайн хөрөнгийн бий болгох гарцын тоо хоёрын аль нэг нь байна гэж заасан байдаг.

Мөн аж ахуйн нэгжүүдийн хамгийн нийтлэг гаргадаг алдаа нь НББОУС 16-ийн “үндсэн хөрөнгийн ашиглалтын хугацааг тайлант жил бүрийн эцэст нягталж байх ёстой” гэсэн шаардлагыг мөрдөдгүй явдал юм. Энэ шаардлагыг мөрдөөгүй эсвэл мэдэдгүйн улмаас олон олон аж ахуйн нэгжүүд асуудалд ордог.

Аж ахуйн нэгжүүд ихэвчлэн хөрөнгийн анх тогтоосон ашиглалтын хугацааг өөрчлөлгүйгээр тухайн хөрөнгийг элэгдүүлж дуусгадаг. Энэ хугацаанд тухайн хөрөнгийн ашиглалтын хугацаа өөрчлөгдсөн эсэхийг анзаардаггүй. Гэвч ашиглалтын анх тогтоосон хугацаа бол тооцоолол буюу төсөөлөл юм. Тухайн хөрөнгийг ашиглах явцад эвдэж гэмтээх, ашиглахгүй байх, засвар үйлчилгээ хийхгүй байх зэрэг нь ашиглалтын хугацаа өөрчлөхөд хүргэдэг нэн чухал шалтгаанууд ордог.

Тэгвэл, энэхүү асуудлыг шийдвэрлэх хоёр арга зам байдаг.

Ашиглалтын хугацаа гэдэг нь нягтлан бодох бүртгэлийн тооцоолол бөгөөд уг тооцоололд гарсан өөрчлөлтийг НББОУС 8 Нягтлан бодох бүртгэлийн бодлого, нягтлан бодох бүртгэлийн тооцооллын өөрчлөлт ба алдаа-ны дагуу бүртгэх ёстой.

Өөрөөр хэлбэл, үндсэн хөрөнгийн ашиглалтын хугацааны өөрчлөлт нь тухайн хөрөнгийн өмнөх элэгдлийн зардлын тооцоололд огт нөлөөлөхгүй бөгөөд үлдсэн дансны үнийг шинээр тооцсон ашиглалтын хугацаандаа элэгдүүлнэ гэсэн үг юм.

Гэвч шинээр ашиглалтын хугацааг нь тогтоосон хөрөнгийн дансны үнэ нь тэг болсон бол яах вэ?

Хэрэв өмнөх тайлант үеүдэд аж ахуйн нэгж хөрөнгийн ашиглалтын хугацааг огт нягталдаггүй байсан бол энэ нь нягтлан бодох бүртгэлийн алдаа болно. Тиймээс аж ахуйн нэгж ашиглалтын хугацаа өөрчлөгдсөн үеэс тухайн хөрөнгийг элэгдүүлсэн мэтээр өмнөх тайлант үеүдэд залруулга хийнэ. Энэ нь мэдээж хэрэг маш их ажиллагаатай.

Хэрэв өмнөх тайлант үеүдэд аж ахуйн нэгж хөрөнгийн ашиглалтын хугацааг нягталж байсан ба ашиглалтын хугацаа өөрчлөгдөөгүй байсан. Гэвч тайлант үед тухайн хөрөнгийн ашиглалтын хугацаа өөрчлөгдөж цаашид ашиглах боломжтой болсон гэж үзье. Харин та тухайн хөрөнгийг элэгдүүлж дууссан ба үлдэх өртөггүй болгосон. Энэ тохиолдолд бүртгэлийг засах ямар нэг боломж байхгүй. Учир нь та стандартыг мөрдөж байсан. Гэхдээ өмнөх үеүдэд ашиглалтын хугацааг шалгаж байсан тул тайлант үеийн ашиглалтын хугацааны өөрчлөлт тийм ч их материаллаг зөрүү үүсгэхгүй болов уу. Харин та өмнөх үеүдэд ашиглалтын хугацааг нягтлах үедээ алдаа гаргасан магадлалтай ба хэрэв тийм бол эхний аргын дагуу нягтлан бодох бүртгэлийн алдаа гэж үзэн залруулах ёстой.

Хоёр дахь арга нь тухайн хөрөнгийг дахин үнэлэх.

Хоёр дахь арга нь тухайн хөрөнгийг дахин үнэлэх.

НББОУС 16-д үндсэн хөрөнгийг өртгийн загвар болон дахин үнэлгээний загварын аль нэгээр бүртгэхийг зөвшөөрсөн байдаг.

Өөрөөр хэлбэл таны тоног төхөөрөмжийн дансны үнэ тэг байгаа ч цаашид ашиглах боломжтой байна гэдэг нь уг дансны үнэ өөрөө бодитой үнэ биш гэсэн үг буюу бодит үнэ цэнэ нь дансны үнэ болох тэгээс их байна гэсэн үг.

Гэхдээ, дансны үнэ нь тэг болсон хөрөнгийг дахин үнэлнэ гэдэг нь нягтлан бодох бүртгэлийн бодлогоо өөрчилж байна гэсэн үг тул НББОУС 8-ийн дагуу дээрхийн адил нягтлан бодох бүртгэлийн бодлогын өөрчлөлтөөр тайлагнана.

НББОУС 8-ын дагуу та нягтлан бодох бүртгэлийн бодлогоо дараах тохиолдолд өөрчилсөн гэж үзнэ:

Жишээний нөхцөлөөс дүгнэвэл хоёр дахь нөхцөл нь илүү тохирох мэт санагдаж байж магадгүй. Учир нь тайлант үеийн эцсээрх дансны үнэ нь тэг болсон хөрөнгийн дүнг бодит үнэ цэнэ рүү нь өсгөж, тулгараад буй асуудлыг тухайн үедээ шийдэж чадах хэдий ч цаашдаа энэ арга хэр үр дүнтэй байж чадах вэ?

НББОУС 16-д өртгийн загвар болон дахин үнэлгээний загварын аль нэгийг хэрэглэхдээ тухайн үндсэн хөрөнгийн дэд ангилалд бүхэлд нь хэрэглэхийг шаардсан байдаг. Мөн дахин үнэлгээний загвар нь барилга, байшин гэх мэт бодит үнэ цэнийг нь амархан тооцож болох хөрөнгүүдэд хэрэглэхэд илүү тохиромжтой.

Эндээс үзвэл та зөвхөн нэг хөрөнгийн дансны үнийг засварлахын тулд тухайн хөрөнгийн харьяалагдах дэд ангиллын нягтлан бодох бүртгэлийн бодлогыг өөрчлөх, улмаар уг дэд ангилалд хамаарах бүх хөрөнгүүдийг тогтмол хугацаанд дахин үнэлж байх шаардлагатай болно гэсэн.

|

|

|

Тиймээс дансны үнэ нь тэг болсон хөрөнгийг дахин үнэлэх нь зөвхөн тухайн хөрөнгийн алдааг залруулах гэхээсээ илүүтэйгээр илүү нарийн төвөгтэй асуудлыг үүсгэдэг болохыг анхаарах хэрэгтэй. |

Мөн ашиглаж байсан хуучин тоног төхөөрөмжийн дахиж үнэлэхийн тулд СТОУС 13 Бодит үнэ цэнийн хэмжилт-ийг мөрдөх хэрэг гарах бөгөөд уг стандартын дагуу тоног төхөөрөмжийн бодит үнэ цэнэ тийм ч найдвартай байж чадахгүй бол тооцоолол, тодруулга зэрэг илүү олон асуудлууд үүсэх болно.

Тэгвэл аж ахуйн нэгж иймэрхүү асуудлыг хэрхэн шийдэх ёстой вэ?

Тэгвэл аж ахуйн нэгж иймэрхүү асуудлыг хэрхэн шийдэх ёстой вэ?

Бүх зүйл нөхцөл байдлаас хамаарна.

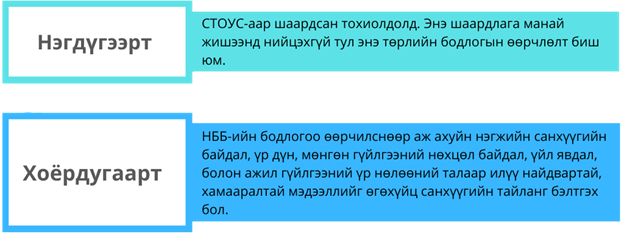

Хамгийн түрүүнд та асуудлын материаллагийн түвшинг анхаарч үзэх хэрэгтэй. Хэрэв хөрөнгийн дүн өөрөө бага, эсвэл цаашид тийм ч удаан ашиглахааргүй бол уг асуудлыг шийдвэрлэх гэж зүтгэх хэрэггүй. Учир нь СТОУС-д өөрөө практик нөхцөл байдлыг харгалзаж байх талаар дурдсан байдаг.

Гэхдээ асуудал нь материаллаг бол аж ахуйн нэгж шаардлагатай өөрчлөлт, залруулгыг заавал хийх ёстой. Учир нь санхүүгийн тайлан нь мэдээллийг үнэн зөв тусгасан байх ёстой болохоос биш нарийн төвөгтэй байдлаас зайлсхийсэн байх ёсгүй юм.

Эцэст нь гэж хэлэхэд, хэрэв аж ахуйн нэгжүүд анхнаасаа ямар хөрөнгөд ямар бодлого ашиглахаа зөв тогтоож, ашиглалтын хугацаагаа тухай бүрд нь тооцож байсан бол ийм асуудал үүсэхгүй. Тиймээс уг асуудлын хамгийн зөв шийдэл нь тайлант үе бүрийн эцэст хөрөнгийн ашиглалтын хугацааг нягталж байх явдал юм.

Ангилал

- Кейс №1 Үнэ төлбөр...

- Кейс №2 Элэгдлийг...

- Кейс №3 Урлаг, өв...

- Кейс №4 Үндсэн хөр...

- Кейс №5 Үндсэн хөр...

- Кейс №6 СТОУС 15 б...

- Кейс №7 Ашиглалтын...

- Кейс №8 Мөнгөн зүй...

- Кейс №9 Гадаад вал...

- Кейс №10 СТОУС 15-а...

- Кейс №11 Хөнгөлөлти...

- Кейс №12 Орлого: Ба...

- Кейс №13 Программ х...

- Кейс №14 Бэлгийн ка...

- Кейс №15 СТОУС 16-ы...

- Кейс №16 СТОУС-ын д...

- Кейс №17 СТОУС 9-ий...

- Кейс №18 Хөдөө аж а...

- Кейс №19 Валютийн х...

- Кейс №20 Зочид бууд...