Гадаад валютаарх урьдчилгаа төлбөрийн бүртгэл

2024-01-23 / Кейс №9

![]() ГАДААД ВАЛЮТААРХ УРЬДЧИЛГАА ТӨЛБӨРИЙН БҮРТГЭЛ

ГАДААД ВАЛЮТААРХ УРЬДЧИЛГАА ТӨЛБӨРИЙН БҮРТГЭЛ

Гадаад валютаар хийгдсэн урьдчилгаа төлбөрийг бүртгэх нь нягтлан бодогчдод тулгардаг нийтлэг асуудлуудын нэг байдаг. Ялангуяа манай орны хувьд гадаад валютын ханш мэдэгдэхүйц хэмжээнд өөрчлөгдөж байдаг.

Энэхүү кейсээр гадаад валютаар хийгдсэн урьдчилгаа төлбөрийн хэд хэдэн нарийн түвэгтэй жишээг авч үзэх ба хэрхэн шийдвэрлэх тухай дэлгэрэнгүй тайлбаруудыг оруулсан.

СТОУС-д гадаад валютаарх урьдчилгаа төлбөрийн бүртгэлийг тусгайлан заасан тодорхой заалт байдаггүй. Мөн бүх гадаад валютаарх урьдчилгаа төлбөрийг ижил гэж үзэж болохгүй. Хэд хэдэн хүчин зүйлээс хамаарч гадаад валютаарх урьдчилгаа төлбөрийн бүртгэлийг тодорхойлох бөгөөд хамгийн чухал асуудал нь мөнгөн эсвэл мөнгөн бус зүйлсийн аль нь болохыг тодорхойлох юм.

НББОУС 21 Гадаад валютын ханшийн өөрчлөлтийн үр нөлөө-д нэг валютаар бүртгэгдсэн дүнг өөр валют руу хөрвүүлэх хоёр тохиолдол байдаг гэж заасан байдаг.

- Гадаад валютаар илэрхийлэгдсэн дүнг бүртгэлийн валют руу хөрвүүлэх.

- Гадаад үйл ажиллагааны санхүүгийн тайланг толилуулгын валют руу хөрвүүлэх.

Тайлант үед аж ахуйн ажил гүйлгээгээ гадаад валютаар бүртгэсэн бол тухайн ажил гүйлгээний дүнг бүртгэлийн валют руугаа хөрвүүлэх ёстой. Энэ тохиолдолд НББОУС 21-д дараах зарчмыг мөрдөхийг шаардсан байдаг:

Эхлээд, бүх гадаад валютаарх ажил гүйлгээний дүнг тухайн ажил гүйлгээ хийгдсэн өдрийн албан ханшийг ашиглан бүртгэлийн валют руугаа хөрвүүлнэ.

Дараа үеүдэд буюу анх хүлээн зөвшөөрснөөсөө хойш тайлан гаргах өдөр буюу тайлант үеийн эцэст дараах зарчмыг баримтална.

Гадаад валютаар илэрхийлэгдсэн бүх мөнгөн зүйлсийн хувьд тайлан гарах өдрөөрх хаалтын ханшийг ашглана.

Түүхэн өртгөөрөө бүртгэгдсэн гадаад валютаарх мөнгөн бус зүйлсийн хувьд түүхэн ханш буюу ажил гүйлгээ хийгдсэн өдрийн ханшийг ашиглана. Өөрөөр хэлбэл бүх мөнгөн бус зүйлсийг ажил гүйлгээ хийгдсэн түүхэн ханшаар нь бүртгэх бөгөөд дараа үеүдэд өөр ямар нэгэн ханш ашиглаж хөрвүүлэхгүй.

Бодит үнэ цэнээрээ байгаа гадаад валютаарх бүх мөнгөн бус зүйлсийн хувьд бодит үнэ цэнийг нь тодорхойлсон өдрийн ханшийг ашиглана.

Урьдчилгаа төлбөртэй холбоотой асуудлыг тодорхой болгох үүднээс НББОУСЗ 2016 онд СТОУТХ Тайлбар 22 Гадаад валютаарх ажил гүйлгээ ба урилчгаа төлбөр-ийг гаргасан. Уг тайлбарт гадаад валютын ханшийг тодорхойлох үүднээс ажил гүйлгээ гарсан өдрийн ханш нь мөнгөн бус урьдчилгаа төлбөр болон хойшлогдсан татварын өр төлбөрийг анх хүлээн зөвшөөрөх өдөр нь байна гэж заасан байдаг.

Үүнээс гадна анхаарлаа хандуулах ёстой хоёр зүйл асуудал байдаг.

Нэгдүгээрт, ажил гүйлгээ хийгдсэн өдөр.

Хоёрудгаарт, урьдчилгаа төлбөрийн шинж чанар.

![]() 1. Ажил гүйлгээ хийгдсэн өдөр

1. Ажил гүйлгээ хийгдсэн өдөр

Анхдагч хүлээн зөвшөөрөлтийн үед аж ахуйн нэгж тухайн ажил гүйлгээг анх хийгдсэн өдрийн албан ханшийг ашиглах ёстой.

Гэхдээ, гол асуудал нь ажил гүйлгээ хийгдсэн өдөр гэж ямар өдрийг хэлэх вэ? гэдэг асуудал юм.

СТОУС-ын дагуу ажил гүйлгээ хийгдсэн өдөр гэдэг нь тухайн ажил гүйлгээ хүлээн зөвшөөрөлтийн шалгуурыг анх хангасан өдөр юм.

Мэдээж хэрэг, тухайн зүйлээсээ хамаарч уг өдөр нь өөр өөр байж болно. Тухайлбал:

Санхүүгийн өр төлбөрүүдийн хувьд аж ахуйн нэгж гэрээний нөхцөлд тусгагдсан тал болсон үед.

Үндсэн хөрөнгийн хувьд: аж ахуйн нэгж ирээдүйд эдийн засгийн үр өгөөж хүртэх магалалтай болсон ба өртгийг нь найдвартай хэмжих боломжтой болсон үед.

Хэдийгээр, дээрх жишээнүүдийг сонсоход амархан мэт боломж ажил гүйлгээ хийгдсэн өдрийг тодорхойлоход зарим нэг хүндрэлүүд үүсдэг.

Тухайлбал, та 1-р сарын 1-нд 10 ширхэг бүтээгдэхүүн хүлээн авсан, нэхэмжлэх нь 10 хоногийн дараа ирсэн. 1-р сарын 20-нд та төлбөрөө төлсөн бол ажил гүйлгээ хийгдсэн өдөр аль өдөр нь вэ? 1-р сарын 1, 1-р сарын 10, сарын 20 гэсэн өдрүүдийн аль өдрийн ханшийг ашиглах вэ?

Энэ жишээний хариулт кейсийн төгсгөл хэсэгт байгаа тул үргэлжлүүлээд уншаарай.

2. Урьдчилгаа төлбөрийн шинж чанар

2. Урьдчилгаа төлбөрийн шинж чанар

Хаалтын ханшаар дараа үеүдэд хөрвүүлэх тухайд НББОУС 21-д мөнгөн болон мөнгөн бус зүйлсийн хувьд өөр заалтууд бий.

Мөнгөн зүйлсийг хаалтын ханшийг ашиглан хөрвүүлнэ. Харин мөнгөн бус зүйлсийг хөрвүүлэхгүй бөгөөд анх бүртгэсэн буюу ажил гүйлгээ гарсан өдрийн ханшаар бүртгэнэ.

Үндсэн хөрөнгө худалдаж авахтай холбоотой урьдчилж төлсөн зардал нь мөнгөн зүйл үү эсвэл мөнгөн бус зүйл үү?

Энэ тохиолдолд тухайн урьдчилж төлсөн зардал мөнгөн эсвэл мөнгөн бус зүйлийн аль аль нь байж болно. Гол ялгаа дараах шинж чанар тухайн урьдчилж төлсөн зардалд байгаа эсэхээс хамаарна.

Тухайн зүйлтэй холбоотойгоор тогтсон эсвэл тодорхойлж болохуйц дүн бүхий мөнгийг авах эрх эсвэл ийм мөнгө төлөх үүрэг аж ахуйн нэгжид байгаа юу?

Иймэрхүү урьдчилж төлсөн зардал нь дээрх шинж чанарыг агуулсан ч байж болно, эсвэл агуулаагүй ч байж болно. Тиймээс та урьдчилж төлсөн зардал бүрийг тус тусад нь анхааралтай тодорхойлох нь зүйтэй.

Тухайн урьдчилж төлсөн зардалын гэрээг дэлгэрэнгүй уншиж үзээрэй. Уг урьдчилж төлсөн зардлыг буцаан авах боломжтой юу? Буцаан авах боломжтой бол ямар нөхцөл шаардлагыг хангасан байх ёстой вэ?

Хэрэв гэрээнд буцаан олгох заалт байгаа бол буцаах магадлал хэр их байгаа вэ?

Ихэнх тохиолдолд, үндсэн хөрөнгө болон нийтлэг бүтээгдэхүүн, үйлчилгээг худалдаж авахын тулд төлсөн урьдчилгаа төлбөрийг буцаан олгодоггүй. Өөрөөр хэлбэл төлбөрөө буцаан авах магадлал тун бага гэсэн үг.

Тиймээс, ийм нөхцөл бүхий үндсэн хөрөнгө худалдан авах урьдчилж төлсөн зардал нь мөнгөн бус зүйлд тооцогдох тул тайлант жилийн эцэст хаалтын ханшийг ашиглан хөрвүүлэх шаардлагагүй юм.

Дараах жишээгээр тоног төхөөрөмж худалдан авахын тулд төлсөн мөнгөн бус хөрөнгөөр ангилагдсан урьдчилгаа төлбөрийг хэрхэн тайлагнахыг харууллаа.

![]() Жишээ 1 – Тоног төхөөрөмж худалдан авахын тулд төлсөн урьдчилгаа

Жишээ 1 – Тоног төхөөрөмж худалдан авахын тулд төлсөн урьдчилгаа

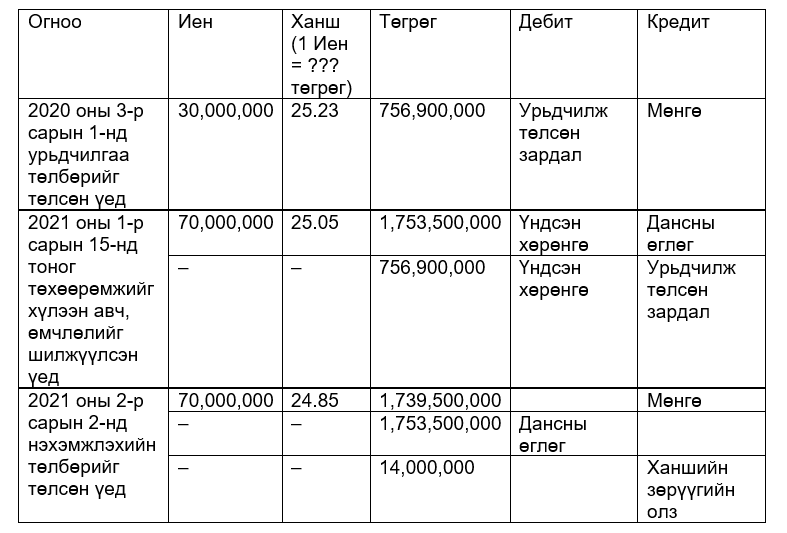

А компанийн бүртгэлийн валют нь Төгрөг бөгөөд Япон улсаас тоног төхөөрөмж худалдаж авах гэрээг Б компанитай байгуулсан.

Тоног төхөөрөмжийн нийт өртөг 100,000,000 иен бөгөөд төлбөрийн нөхцөлийг дараах байдлаар тохиролцсон:

Нөхцөл 1: Гэрээнд гарын үсэг зурсны дараа 30,000,000 иенийг төлнө.

Нөхцөл 2: Тоног төхөөрөмжийг хүлээн авсны дараа үлдсэн 70,000,000 иенийг төлнө.

Төлбөр хийгдсэн өдөр болон тухайн өдрийн албан ханш дараах байдлаар өгөгдсөн:

| Огноо | Үйл явдал | Валютын ханш |

| 2020 оны 1-р сарын 1 | Гэрээнд гарын үсэг зурсан | 25.17 |

| 2020 оны 3-р сарын 1 | Тоног төхөөрөмжийн эхний ээлжийн төлбөрийг хийсэн | 25.23 |

| 2020 оны 12-р сарын 31 | Тайлан гарсан | 25.16 |

| 2021 оны 1-р сарын 15 | Тоног төхөөрөмжийг хүлээлцэж, өмчлөлийг шилжүүлсэн | 25.05 |

| 2021 оны 1-р сарын 20 | Нэхэмжлэх ирсэн | 25.03 |

| 2021 оны 1-р сарын 30 | Нэхэмжлэхийн дагуу төлбөрийг барагдуулсан | 24.85 |

Эдгээр ажил гүйлгээг хэрхэн бүртгэж тайлагнах вэ?

- 2020 оны 1-р сарын 1: Гэрээнд гарын үсэг зурсан

Энэ өдөр гэрээнд гарын үсэг зурж гэрээг байгуулсан. Гэхдээ, НББОУС 16 Үндсэн хөрөнгө-д заасны дагуух хүлээн зөвшөөрөлтийн шаардлагыг хангаагүй тул ямар нэг үндсэн хөрөнгө хүлээн зөвшөөрөхгүй.

Харин, аж ахуйн нэгжид санхүүгийн өр төлбөр үүссэн эсэхийг тодорхойлох шаардлагатай. Хэрэв үүссэн бол түүнийг хүлээн зөвшөөрөх ёстой.

Ихэнх тохиолдоолд, бүтээгдэхүүнийг нийлүүлж, түүнд хамааралтай эрсдэл, өгөөжийг шилжүүлэх хүртлээ хатуу амлалттай холбоотой санхүүгийн өр төлбөрийг хүлээн зөвшөөрдөггүй.

![]() Дүгнэлт: 2020 оны 1-р сарын 1-ний өдөр ямар нэгэн бичилт хийхгүй.

Дүгнэлт: 2020 оны 1-р сарын 1-ний өдөр ямар нэгэн бичилт хийхгүй.

- 2020 оны 3-р сарын 1: 30,000,000 иений эхний ээлжийн төлбөрийг төлсөн.

Энэ өдөр НББОУС 16-д заасан үндсэн хөрөнгө хүлээн зөвшөөрөх шалгуур хангагдаагүй хэвээр байна. Учир нь тоног төхөөрөмжийг хүлээн авч, түүнтэй холбоотой эрсдэл, өгөөж шилжээгүй тул аж ахуйн нэгж үндсэн хөрөнгө бүртгэхгүй.

Мөн аж ахуйн нэгжид тоног төхөөмж шилжиж ширээгүй байгаа тул та ирээдүйд эдийн засгийн үр өгөөж хүртэх магадлал байхгүй буюу тухайн хөрөнгөд хяналтгүй гэж үзнэ.

Зарим аж ахуйн нэгжүүд урьдчилгаа төлбөр төлсөн үедээ Үндсэн хөрөнгө хүлээн зөвшөөрч дансанд бүртгэдэг. Өөрөөр хэлбэл дараах бичилтийг хийдэг гэсэн үг:

Дт: Үндсэн хөрөнгө хххх

Кт: Мөнгө хххх

Гэхдээ энэ нь буруу практик бөгөөд дээр дурдсанчилан үндсэн хөрөнгө бүртгэх шалгуур нөхцөл хангагдаагүй байна.

Тэгвэл энэ өдөр ямар бичилтийг хийх ёстой вэ?

Зөв бичилт нь:

Дт: Урьдчилж төлсөн зардал 756,900,000 (30,000,000х25.23)

Кт: Мөнгө 756,900,000 (30,000,000х25.23)

Практикт нөхцөл байдлаарсаа хамаараад янз янзын ханш ашиглах тохиолдолд байдаг. Хэрэв уг урьдчилгааг А компани төгрөгийн данснаасаа шилжүүлсэн бол А компанийн төгрөгийн данснаас гүйлгээ хийсэн банкны иений тухайн өдрийн зарах ханшийг ашиглан бүртгэнэ. Хэрэв уг урьдчилгааг А компани иений дансаасаа шилжүүлсэн бол тухайн өдрийн албан ханш буюу Монголбанкнаас зарласан ханшийг ашиглана.

- 2020 оны 12-р сарын 31-нд: Тайлан гарах өдөр

Энэ тохиолдолд тоног төхөөрөмжийг худалдан авахын тулд төлсөн урьдчилж төлсөн зардлыг мөнгөн бус зүйл ангилсныг санах хэрэгтэй. Тиймээс тайлан гарах өдөр аж ахуйн нэгж ямар нэгэн хөрвүүлэлт хийхгүй. Тиймээс А компанийн санхүүгийн байдлын тайлан дээрх “Урьдчилж төлсөн зардал”-ын дүн 756,900,000 (30,000,000х25.23) төгрөгөөр харагдана.

- 2020 оны 1-р сарын 15-нд: Тоног төхөөрөмжийг хүлээн авч өмчлөлийг шилжүүлсэн.

Энэ өдөр тухайн тоног төхөөрөмжийн хяналтыг авсан өдөр юм. Тиймээс НББОУС 16-д заасан хүлээн зөвшөөрөлтийн шалгуур хангагдсан гэж үзэн А компани үндсэн хөрөнгө хүлээн зөвшөөрөх ёстой. Гэхдээ, үлдсэн 70,000,000 иений нэхэмжлэх 2021 оны 1-р сарын 20-ны өдөр ирсэн болохыг санаарай.

Тэгвэл, аль өдрийн валютын ханшийг ашиглах ёстой вэ?

Тэгвэл, аль өдрийн валютын ханшийг ашиглах ёстой вэ?

СТОУС-ын дагуу А компани ажил гүйлгээ гарсан өдрийн ханшийг ашиглах ёстой. А компанийн хувьд энэ өдөр нь 2020 оны 1-р сарын 15 нь ажил гүйлгээ хийгдсэн буюу тоног төхөөрөмжийг хүлээн авч, өмчлөл шилжсэн өдөр юм.

Гэвч энэ өдөр төлбөр хийгдээгүй тул А компани өр төлбөр хүлээн зөвшөөрөх ёстой. Тиймээс бичилт дараах байдалтай байна:

Дт: Үндсэн хөрөнгө 1,753,500,000 (70,000,000х25.05)

Кт: Дансны өглөг 1,753,500,000 (30,000,000х25.05)

НББОУС 21-д дээрх бичилтийн дагуу хөрөнгийг хүлээн авсан өдрийн ханшийг ашиглах ёстой гэж хатуу заасан байдаг.

Гэвч, практикт хүргэлт хийсэн болон нэхэмжлэх хүлээн өдөр хоёрын хооронд цөөн хэдэн өдрийн зөрүү байх тохиолдол байдаг.

Тиймээс, нэхэмжлэх ирсэн өдрийн ханшаар үлдэгдэл төлбөрийн өглөгийг үүсгэх нь практик давуу талтай байдаг.

Гэхдээ, хэрэв энэ хоёр өдрийн хооронд валютын ханш мэдэгдэхүйц өөрчлөгдсөн бол аж ахуйн нэгж хөрөнгийг хүлээн авсан өдрийн ханшийг заавал ашиглах ёстойг санаарай.

Тэгвэл 2020 оны 1-р сарын 15-ны өдөр “Урьдчилж төлсөн зардал” яах вэ?

Тоног төхөөрөмжийг хүлээн авсан өдөр А компани түүнийг өртгөөр нь хэмжиж бүртгэх ёстой.

Тоног төхөөрөмжийн өртөг А компанийн эхэлж төлсөн урьдчилгаа, түүнийг хүлээн авах үеийн эцсийн төлбөр хоёроос бүрдэнэ. Энэ жишээнд урьдчилгаа төлбөрийг мөнгөн бус хөрөнгө гэж үзсэн тул 2020 оны 1-р сарын 15-нд үндсэн хөрөнгө хүлээн зөвшөөрөх үедээ уг урьдчилгаа төлбөрийг хаах үедээ түүхэн буюу ажил гүйлгээ анх гарсан өдрийн ханшаар нь хаана.

Тиймээс, бичилт нь дараах байдлаар харагдана:

Тиймээс, бичилт нь дараах байдлаар харагдана:

Дт: Үндсэн хөрөнгө 756,900,000 (30,000,000х25.23)

Кт: Урьдчилж төлсөн зардал 756,900,000 (30,000,000х25.23)

Тиймээс, тоног төхөөрмжийн нийт өртөг 2,510,400,000 (756,900,000 + 1,753,500,000) байна.

Зарим аж ахуйн нэгжүүд тоног төхөөрөмжийг хүлээн авсан өдөр түүнийг хүлээн зөвшөөрч дансанд харуулах ёстой гэж үзэн 2020 оны 2-р сарын 15-ны өдөр тоног төхөөрөмжийг хүлээн зөвшөөрөх дүн 2,505,000,000 (100,000,000 х 25.05) төгрөгөөр бүртгэдэг. Ингэснээр тоног төхөөрөмжийн бүх төлбөрийг уг өдөр хийсэн мэт харагдах бөгөөд энэ нь СТОУС-ын дагуу алдаатай бүртгэл юм.

- 2021 оны 2-р сарын 2-нд: Нэхэмжлэхийн төлбөрийг төлсөн үед

Энэ өдөр тал 70,000,000 иений үлдэгдэл төлбөрийг төлөх учраас тухайн өдрийн ханшийг ашиглах ёстой. Тиймээс, өр төлбөрийг анх үүсгэсэн өдрийн ханш, төлбөр барагдуулсан өдрийн ханш хоёрын хоорондох үүссэн зөрүүг тайлант үеийн ашиг, алдагдлаар бүртгэнэ.

Бичилт нь дараах байдалтай байна:

Дт: Дансны өглөг 1,753,500,000 (30,000,000х25.05)

Кт: Мөнгө 1,739,500,000 (70,000,000х24.85)

Кт: Ханшийн зөрүүгийн олз 14,000,000

Энэ жишээний хувьд А компанид ханшийн зөрүүгийн олз үүснэ. Учир нь дансны өглөгийг үүсгэх үеийн ханшаас төлбөрийг барагдуулах өдрийн ханш буурсан тул А компанийн төлөх өр буурсан буюу ханшийн зөрүүгээс олз олсон гэсэн үг юм.

Энэ жишээний бүх бичилтийг нэгтгэж харуулбал:

![]() Жишээ 2 – Урт хугацаат түрээсийн гэрээний хувьд байршуулсан барьцаа

Жишээ 2 – Урт хугацаат түрээсийн гэрээний хувьд байршуулсан барьцаа

А компани 12 сарын хугацаатайгаар оффисын байр түрээслэх гэрээг Б компанитай хийсэн бөгөөд түрээсийн гэрээний дагуу 1000 долларыг барьцаа болгон Б компанид шилжүүлэх ёстой. Уг барьцаа төлбөрийг түрээсийн хугацааны эцэст Б компани А компанид буцаан шилжүүлнэ.

Ажил гүйлгээ гарсан өдөр болон тухайн өдрийн ханш дараах байдлаар өгөгдсөн:

| Огноо | Үйл явдал | Тухайн өдрийн ханш |

| 2020 оны 6-р сарын 1 | Гэрээг байгуулсан | 2734 |

| 2020 оны 6-р сарын 10 | Барьцааг шилжүүлсэн | 2738 |

| 2020 оны 12-р сарын 31 | Тайлан гарах өдөр | 2890 |

Энэ тохиолдолд, уг барьцаа төлбөр нь эргэн төлөгдөх нөхцөлтэй тул уг урьдчилгаа төлбөрийг мөнгөн зүйл гэж үзнэ. Тиймээс, урьдчилгаа төлбөрийг шилжүүлэх үедээ тухайн өдрийн албан ханшийг ашиглан хөрвүүлнэ.

Харин дараа үед буюу 2020 оны 12-р сарын 31-ний өдөр хаалтын ханшийг ашиглан уг төлбөрийг хөрвүүлнэ. Үүний үр дүнд үүссэн аливаа ханшийн зөрүүг тайлант үеийн ашиг, алдагдлаар бүртгэнэ.

Бичилтүүдийг нэгтгэн харуулбал дараах байдалтай байна:

| Огноо | Доллараарх дүн | Вальютын ханш | Төгрөгөөрх дүн | Дебит | Кредит |

| 2020 оны 6-р сарын 1-нд барьцааг байршуулах үед | 1,000 | 2,738 | 2,738,000 | Урьдчилж төлсөн зардал | Мөнгө |

| 2020 оны 12-р сарын 31-ээр тайлан гаргах өдөр | - | 2,890 | 152,000 (2,738,000-1,000x 2,980) | Урьдчилж төлсөн зардал | Ханшийн зөрүүгийн олз |

Түрээсийн барьцаа урьдчилгааг шилжүүлэх үеийнхээс тайлан гарах өдрийн ханш өссөн тул уг зөрүүг ханшийн зөрүүгийн олзоор бүртгэж урьдчилж төлсөн зардлын дүнг нэмэгдүүлнэ.

Ангилал

- Кейс №1 Үнэ төлбөр...

- Кейс №2 Элэгдлийг...

- Кейс №3 Урлаг, өв...

- Кейс №4 Үндсэн хөр...

- Кейс №5 Үндсэн хөр...

- Кейс №6 СТОУС 15 б...

- Кейс №7 Ашиглалтын...

- Кейс №8 Мөнгөн зүй...

- Кейс №9 Гадаад вал...

- Кейс №10 СТОУС 15-а...

- Кейс №11 Хөнгөлөлти...

- Кейс №12 Орлого: Ба...

- Кейс №13 Программ х...

- Кейс №14 Бэлгийн ка...

- Кейс №15 СТОУС 16-ы...

- Кейс №16 СТОУС-ын д...

- Кейс №17 СТОУС 9-ий...

- Кейс №18 Хөдөө аж а...

- Кейс №19 Валютийн х...

- Кейс №20 Зочид бууд...