Үнэ төлбөргүй авсан бараа материалыг хэрхэн бүрдүүлэх вэ?

2024-01-11 / Кейс №1

НББОУС 2: Үнэ төлбөргүй авсан бараа материалыг хэрхэн бүртгэх вэ?

НББОУС 2: Үнэ төлбөргүй авсан бараа материалыг хэрхэн бүртгэх вэ?

Хэдэн жилийн өмнө нэгэн үйлчлүүлэгч компанийнхаа санхүүгийн тайланд аудит хийх үедээ бараа материалын үлдэгдлийг тоолох хэрэг гараад агуулахад нь очиж үзэв. Үйлдвэрлэлийн компани байсан болохоор нэлээдгүй тоног төхөөрөмж ихтэй байсан. Уг нь үндсэн хөрөнгийн нярав нь бүх хөрөнгөө кодлож бүртгэдэг гайгүй сайн хүн байсан.

Гэтэл, огт задлаагүй 2 ширхэг хайрцагтай код байхгүй хөрөнгө байв. Би ч аудитор хүний байцаах дуртай зангаараа асуутал бүртгэл дээр огт байхгүй, няравыг ажлаа авах үед л байж байсан болж таарсан.

Уг хөрөнгийн зориулалт нь тухайн үед авсан тоног төхөөрөмжийн 2 жижиг эд ангийг худалдаж авах үед нь үнэгүй өгсөн гэдгийг олж мэдсэн. Үнэгүй болохоор бүртгээгүй болох нь ер нь тодорхой болсон л доо.

Энэхүү кейсээрээ би иймэрхүү асуудлуудыг хэрхэн шийдвэрлэх талаарх хэд хэдэн шийдлийг танд өгөхийг зорьсон болно.

Эхлэхээсээ өмнө нэг зүйлийг дурдахад, энэхүү кейс нь зөвхөн үнэ төлбөргүйгээр хөрөнгө хүлээн авах тухай болохоос үнэ төлбөргүйгээр хөрөнгө өгөх тухай биш гэдгийг анхаараарай.

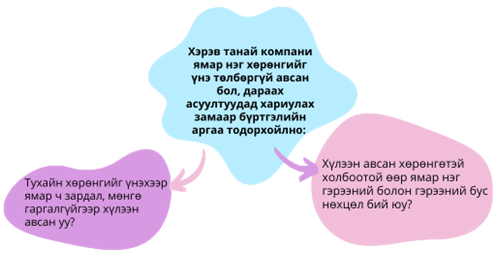

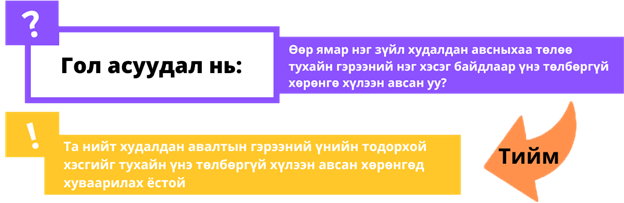

Юун түрүүнд: Энэ асуудал нь өөрөө материаллаг мөн үү?

Үнэ төлбөргүй хүлээн авсан хөрөнгийн асуудал нь өөрөө материаллаг эсэхийг тодорхойлсныхоо дараа та түүнд тохирох бүртгэлийн арга хандлага хэрэгтэй эсэхийг шийдээрэй.

Тухайлбал – хэрэв та үзэг, тодруулагч зэрэг бичиг хэргийн цөөн хэдэн зүйлсийг авсан бол эдгээр таны бүртгэлд мэдэгдэхүйц нөлөө үзүүлэхээргүй тул тэднийг хэрхэн бүртгэх талаар анхаарал хандуулах шаардлагагүй ч байж болно.

Үүнтэй адилаар олон зуун тэрбум төгрөгийн хөрөнгөтэй компанийн хувьд 100 захирлынхаа сарын утасны төлбөрийг хийсний төлөө үүрэн телефоны оператор 100 гар утас үнэгүй өгөх асуудал нь өөрөө мөн чухал биш юм.

Тиймээс, үнэ төлбөргүй авсан хөрөнгүүдийн нийт дүн материаллаг уу?

Хэрэв үгүй бол, энэ талаар санаа зовох хэрэггүй.

Хэрэв тийм бол, энэхүү кейсийг үргэлжлүүлэн уншаарай.

Эхлэх цэг: Та яагаад үнэ төлбөргүй хөрөнгө хүлээн авсан бэ?

Нэлээдгүй үнэ цэнэ бүхий нэг хөрөнгө үнэ төлбөргүй хүлээн авсан гэж үзье.

Тухайлбал, тоног төхөөрөмж, газар, гэх мэтийн хөрөнгө.

Хамгийн түрүүнд таны анхаарах зүйл нь хэн, яагаад танд хөрөнгө өгсөн бэ? гэдгийг тодорхойлно.

Уг ажил гүйлгээний мөн чанар нь юу вэ?

Мөн, Хэнээс та энэ хөрөнгийг хүлээн авсан бэ?

Эдгээр асуултуудаас хамааран таны бүртгэлийн арга хандлага өөр өөр байна.

Засгийн газраас үнэ төлбөргүй хөрөнгө авах

Засгийн газраас үнэ төлбөргүй хөрөнгө авах

Хэрэв танай компани засгийн газрын буцалтгүй тусламж байдлаар үнэ төлбөргүй хөрөнгө хүлээн авсан бол НББОУС 20 Засгийн газрын буцалтгүй тусламж, Засгийн газрын туслалцааны тодруулга-ын дагуу бүртгэлээ хийнэ.

Юуг “Засгийн газар” гэж үзэх вэ?

НББОУС 20-ийн дагуу “ЗАСГИЙН ГАЗАР” гэж Төв засгийн газраас гадна, засгийн газрын агентлаг болон ижил төстэй олон улсын, үндэсний болон бүс нутгийн төрийн байгууллагуудыг үзнэ.

Тиймээс, хэрэв танай компани ОУВС, Дэлхийн Банк, Нэгдсэн үндэсний байгууллага, Дэлхийн эрүүл мэндийн байгууллага болон Монгол Улсын яам, тамгын газрууд, Засгийн газрын харьяа байгууллагууд зэрэг ижил төстэй байгууллагуудаас буцалтгүй тусламжаар хөрөнгө хүлээн авсан бол НББОУС 20-ийг мөн мөрдөх ёстой.

Бэлтгэн нийлүүлэгчээс үнэ төлбөргүй хөрөнгө хүлээн авах

Бэлтгэн нийлүүлэгчээс үнэ төлбөргүй хөрөнгө хүлээн авах

Жишээ: Бэлтгэн нийлүүлэгчээс үнэ төлбөргүй хөрөнгө хүлээн авах

Та бэлтгэн нийлүүлэгчээс 3 төрлийн автомашин худалдан авах гэрээ байгуулсан ба гэрээний дагуу 3 машины нийт үнэ 60 сая төгрөг гэж үзье.

Гэрээний дагуу бэлтгэн нийлүүлэгч ямар нэг нэмэлт төлбөргүйгээр 12 дугуй танд өгсөн.

Компаниудын нийтлэг гаргадаг алдаа нь үнэ төлбөргүй хүлээн авсан хөрөнгө бүртгэлд огт тусгадаггүй.

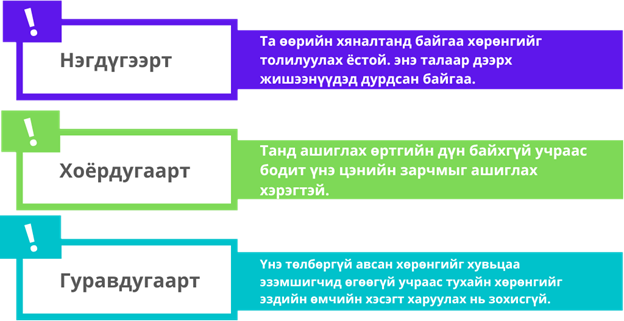

Гэвч, Санхүүгийн тайлагналын суурь үзэл баримтлал-ын дагуу, компани өөрийн хяналтад байгаа бүх хөрөнгийг тайлагнах ёстой байдаг.

Тиймээс хэрэв та үнэ төлбөргүй хүлээн авсан хөрөнгөө хэрэглэж байгаа хэр нь санхүүгийн тайланд тусгахгүй байгаа бол энэ алдаатай тайлагнал гэж тооцогдоно.

Тэгэхээр, энэ тохиолдолд яах ёстой вэ?

Стандартын дагуу бол та дээрх жишээ дээр дурдсан үнэ төлбөргүй авсан 12 дугуйг өртгөөр нь хэмжиж бүртгэх ёстой.

Үнэн хэрэгтээ, 3 автомашин, 12 дугуйны нийт өртөг нь 60 сая төгрөг тул та уг дүнг тухайн хөрөнгүүд шинэ бол борлуулалтын үнэд нь, эсвэл тэдгээр хөрөнгүүдийн бодит үнэ цэнд нь үндэслэн бүх хөрөнгүүдэд хуваарилах ёстой.

Үнэ төлбөргүй дугуйны зах зээл дээрх үнэ нь 6 сая байсан гэж үзье.

Тэгвэл, гэрээнд заасан бүх хөрөнгүүдийг тус тусад нь борлуулсан бол 66 сая байх байсан (60 сая нь 3 автомашиных, 6 сая нь дугуйны)

Эндээс үзвэл, автомашин бүрд хуваарилагдах дүн нь 18’181’818 төгрөг (20’000’000/66’000’000*60’000’000) байх ба дугуйнд хуваарилагдах дүн нь 5’454’545 төгрөг (6’000’000/66’000’000*60’000’000) байна. Нийт хуваарилалт нь 18’181’818*3+5’454’546 байна.

Зарим нягтлан бодогчид нэг автомашины үнэ 20’000’000 төгрөгийн өртөгтэй учраас энэ тооцооллыг хараад санал нэг биш байж болох юм.

Тэгвэл, НББОУС 16-д өртөг гэдэг нь худалдан авалтын үнээс хөнгөлөлтийг хассан дүн гэж дурдсан байдаг. Тиймээс, тухайн үнэ төлбөргүй авсан сэлбэг хэрэгсэл нь нэг төрлийн хөнгөлөлт гэдэгтэй санал нийлэх байх гэж бодож байна.

Бэлтгэн нийлүүлэгчээс үнэ төлбөргүй авсан хөрөнгийн өөр нэг жишээ нь урт хугацаанд тухайн бэлтгэн нийлүүлэгчтэй хамтран ажилласныхаа үр дүнд, эсвэл сурталчилгааны ажлын нэг хэсэг байдлаар хөрөнгө бэлэг болгон өгөх тохиолдол юм.

Жишээ нь, бэлтгэн нийлүүлэгч танай дэлгүүрийн шинэчлэл, зар сурталчилгааны хэсгийн өөрчлөх зардлыг санхүүжүүлж болно.

Энэ тохиолдолд, уг үнэ төлбөргүй авсан хөрөнгөд бусад бүтээгдэхүүний худалдан авалтын үнээс тодорхой нэг хэсгийг хуваарилах нь маш хэцүү, эсвэл практикт боломжгүй байж болно.

Тиймээс, та өөр гарцыг олох хэрэгтэй. Кейсээ үргэлжлүүлээд уншаарай.

Худалдан авагчаас хөрөнгө үнэ төлбөргүй авах

Худалдан авагчаас хөрөнгө үнэ төлбөргүй авах

Энэ тохиолдолд бид мөн бэлтгэн нийлүүлэгчээс хөрөнгө үнэ төлбөргүй хүлээн авсан үед асуудагтай адил асуултыг асуух хэрэгтэй: Худалдан авагчтайгаа байгуулсан гэрээнийхээ дагуу хөрөнгө үнэ төлбөргүй хүлээн авсан уу?

Хэрэв тийм бол, та СТОУС 15 Худалдан авагчидтай байгуулсан гэрээний орлого-ын стандартыг хэрэглэж, нөхцөл байдлыг нарийн тодорхойлох шаардлагатай.

Энэ тохиолдолд, худалдан авагчтай байгуулсан гэрээнийхээ дагуу хөрөнгө үнэ төлбөргүй хүлээн авсан тохиолдолд тухайн хөрөнгийг мөнгөн бус төлбөр гэж үзэх ёстой.

СТОУС 15.66-д ажил гүйлгээний үнэд мөнгөн бус төлбөрийн бодит үнэ цэнэ орсон байхыг шаарддаг.

Жишээ: Худалдан авагчаас хөрөнгө үнэ төлбөргүй авах

Танай компани үйлдвэрлэлийн нэгэн компанитай хамтран мод боловсруулах нэг удаагийн төслийн хүрээнд хамтарч ажиллах гэрээ байгуулсан гэж үзье.

Танай компани үйлчлүүлэгчийн мод боловсруулах машиныг хэрэглэх зөвшөөрөл авсан.

Гэрээний дагуу мод боловсруулах процессын үнэ нь 10 сая төгрөг ба та уг машиныг өөрөө эзэмшиж ашиглах боломжтой (уг машин нь үйлчлүүлэгчид хэрэгцээгүй болсноос гадна шинэ машин биш)

Уг машины бодит үнэ цэнийг 3 сая төгрөг гэж үзье.

Тиймээс ажил гүйлгээний үнийг 13 сая төгрөг гэж үзэх ба та машины хяналтыг бүрэн хүлээж авах үедээ түүний бодит үнэ цэнэ болох 3 сая төгрөгөөр хүлээн зөвшөөрөх ёстой.

Уг үйл явдал хэзээ болох вэ?

Энэ нь гэрээний нөхцөлөөс хамаарна. Зарим үед гэрээг хэрэгжүүлж эхлэх үед уг үйл явдал болох (тухайлбал, та машиныг өөрийн зориулалтын байршилд авсан ажиллуулж эхлэх үе) бол зарим үед өөр цаг хугацаанд уг үйл явдал тохиолдоно (тухайлбал, танай компани машиныг зөвхөн үйлчлүүлэгчийн байршил дээр хэрэглэх боломжтой ба гарааг бүрэн гүйцэт дуусгавар болгосны дараа авах боломжтой).

Хэрэв ямар нэг гэрээнд тусгагдаагүй хөрөнгийг үнэ төлбөргүйгээр худалдан авагчаас авсан бол, та өөр шийдэл олох хэрэгтэй. Үргэлжлүүлээд уншина уу.

Хувьцаа эзэмшигчдээс хөрөнгө үнэ төлбөргүй хүлээн авах

Хувьцаа эзэмшигчдээс хөрөнгө үнэ төлбөргүй хүлээн авах

Хувьцаа эзэмшигчид зарим тохиолдолд хөрөнгө үнэ төлбөргүйгээр компанидаа өгдөг.

Энэ кейсийн хувьд бид толгой компаниас охин компанид машин, газар, барилга зэрэг янз бүрийн хөрөнгө шилжүүлэх тохиолдлыг ярилцаж байгааг санаарай.

Энэ тохиолдолд, хэрэв та хөрөнгийн хяналтыг хүлээн авсан бол, тухайн хөрөнгийг бодит үнэ цэнээр нь хүлээн зөвшөөрөх бөгөөд уг бодит үнэ цэнэ нь тухайн хөрөнгийн өртөг нь юм.

Хувьцаа эзэмшигчдээс оруулсан ийм төрлийн хувь нийлүүлсэн хөрөнгийг та ашиг, алдагдлын хэсэгт орлого байдлаар хүлээн зөвшөөрч болохгүй. Өөрөөр хэлбэл, орлогын дэлгэрэнгүй тайланд "орлого", "олз, "бусад орлого" гэх мэтчилэн тайлант үеийн үр дүн байдлаар толилуулж болохгүй гэсэн үг.

Суурь үзэл баримтлалд хувьцаа эзэмшигчдээс оруулсан хөрөнгө оруулалт нь орлогын тодорхойлолтод нийцэхгүй гэдгийг онцгойлон заасан байдаг.

Үүний оронд, хувьцаа эзэмшигчдийн охин компани дахь хөрөнгө оруулалтыг нэмэгдүүлж, охин компани нь хувьцаа эзэмшигчдээс авсан үнэ төлбөргүй хөрөнгө оруулалтыг эздийн өмчийн хэсэгт шууд капитал хөрөнгө оруулалт байдлаар толилуулна.

Бусад талуудаас хөрөнгө үнэ төлбөргүй авах

Бусад талуудаас хөрөнгө үнэ төлбөргүй авах

Иймэрхүү асуудал практикт маш их үүсдэг.

Та хэн нэгнээс бэлэг байдлаар ямар ч нөхцөлгүйгээр хөрөнгө үнэ төлбөргүй авч болно.

Үүний нэг жишээ нь: хаагдсан эмнэлгийн тоног төхөөрөмжийг өөр эмнэлэг үнэ төлбөргүйгээр хүлээн авах, байгууллагын ойн баяраар харилцагчид бэлэг дурсгалын зүйлс өгөх гэх мэт.

Энэ тохиолдолд та үүнд тохирох өөрийн гэсэн нягтлан бодох бүртгэлийн бодлогыг тодорхойлох шаардлагатай бөгөөд учир нь СТОУС-д энэ талаар тусгай заасан удирдамж байхгүй.

Түүнчлэн, бэлтгэн нийлүүлэгч эсвэл худалдан авагчаасаа өөр гэрээний нэг хэсэг байдлаар үнэ төлбөргүй хөрөнгө хүлээн авсан боловч өртөг хуваарилах практик боломжгүй тохиолдолд мөн та өөрөө нягтлан бодох бүртгэлийн бодлогоо боловсруулж мөрдөнө.

Бид нарын хувьд бусад стандартууд болон үзэл баримтлал дахь ижил төстэй дүрэм журмуудад үндэслэн нягтлан бодох бүртгэлийн бодлогоо боловсруулж мөрдөх ёстой.

Хамгийн ижил төстэй дүрэм журам нь юу вэ?

Хамгийн ижил төстэй арга бүхий стандарт нь НББОУС 20 бөгөөд засгийн газрын буцалтгүй тусламжийн арга хандлага юм.

Гэхдээ, эхлээд дараах зүйлсийг нэн тэргүүнд анхаарч үзэх хэрэгтэй:

Логикийн хувьд, НББОУС 20 нь буцалтгүй тусламжийг эздийн өмчийн хэсэгт шууд толилуулахыг хориглосон байдаг тул бид иймэрхүү тохиолдлуудад тохирох нягтлан бодох бүртгэлийн бодлогоо тодорхойлохдоо уг зарчмыг баримтлах нь зүйтэй.

Харин одоо хамгийн хэцүү хэсэг нь буюу үнэ төлбөргүй хүлээн авсан хөрөнгө хэрхэн хүлээн зөвшөөрөх вэ?

Өөрөөр хэлбэл – кредит бичилт нь юу байх вэ?

Харин одоо би та бүхэн кредит бичилтийг нь ашиг, алдагдлын хэсэгт орлого байдлаар хүлээн зөвшөөрч үзүүлье.

Үндсэн үйл ажиллагааны орлого биш гэдгийг санаарай. Учир нь үндсэн үйл ажиллагааны орлого нь бизнесийн ердийн үйл ажиллагааны явцад үүсдэг.

Журналын бичилт нь дараах байдалтай харагдана:

- Дебит: Үндсэн хөрөнгө – хөрөнгө: бодит үнэ цэнээрээ

- Кредит:Ашиг, алдагдал - Бусад орлого: бодит үнэ цэнээрээ

Яагаад ашиг, алдагдлын хэсэгт хойшлогдсон орлого байдлаар бүртгээд дараа үеүдэд хорогдуулж болохгүй гэж?

Мэдээж хэрэг НББОУС 20-д засгийн газрын буцалтгүй тусламжийг хойшлогдсон орлогоор бүртгэх арга хандлагыг дурдсан байдаг. Гэхдээ:

Бид нарын кейсийн хувьд тухайн үнэ төлбөргүй авсан хөрөнгөд хамаарах ямар нэг гэрээний нөхцөл, шаардлага байхгүй болохыг анхаараарай.

Тиймээс, миний хувьд үнэ төлбөргүй авсан танай хөрөнгө нь түүнийг хүлээн авах тэр мөчид танай хөрөнгийг нэмэгдүүлж, ингэснээрээ санхүүгийн тайлангийн дүнд өсөлтийг бий болгоно гэдэг итгэж байна.

Хэрэв та үнэ төлбөргүй авсан хөрөнгө хойшлогдсон орлогоор (санхүүгийн байдлын тайланд өр төлбөрөөр бүртгэвэл) хүлээн зөвшөөрсөн бол, таны цэвэр хөрөнгийн дүнд ямар нэг өсөлт харагдахгүй.

Түүнчлэн, зарим нэг хүмүүс намайг орлого (үнэ төлбөргүй хөрөнгө хүлээн авах), зардал (элэгдлийн зардал) уялдахгүй байгаа учраас уялдаат зарчмыг зөрчиж байна гэж үздэг.

Гэхдээ, СТОУС-д холбогдох үйлчилгээ, эсвэл хөрөнгийг зарцуулсан үедээ зардлыг хүлээн зөвшөөрнө гэж заасан байдаг. (өөрөөр хэлбэл элэгдлийн зардлын хамт)

Түүнчлэн, СТОУС-д хөрөнгийн өсөлт эсвэл өр төлбөрийн бууралттай холбоотой ирээдүйн эдийн засгийн үр өгөөжийн өсөлтийг найдвартай хэмжих боломжтой үедээ орлогыг орлогын тайланд хүлээн зөвшөөрөх тухай заасан байдаг (Үзэл баримтлалыг үзнэ үү).

Тиймээс, үнэ төлбөргүй хөрөнгийн ашиглалтын хугацааны турш хорогдуулалтаар дамжуулах бус хүлээн авах үедээ орлого хүлээн зөвшөөрөх нь СТОУС-ын Үзэл баримтлал-тай нийцэж байгааг ойлгосон байх гэж бодож байна.

Яагаад энэ арга нь НББОУС 20-ын дагуух засгийн газрын буцалтгүй тусламжаас өөр байгаа юм бэ?

Тэгэхээр, дээр би дурдсанчлан – засгийн газар танд ямар нэг зорилгоор буцалтгүй тусламж олгодог (хөрөнгө эсвэл мөнгө).

Ихэнх тохиолдолд, та уг буцалтгүй тусламжийг авахын тулд тодорхой нөхцөлүүдийг одоо болон ирээдүйд хангасан байх ёстой болдог.

Тиймээс өөр хэн нэгнээс үнэ төлбөргүйгээр хөрөнгө хүлээн авсан ба түүнтэй холбоотой ямар ч болзол, нөхцөл, шаардлага байхгүй бол дээрх аргыг ашиглаарай.

ГЭХДЭЭ!!!

Хэрэв та засгийн газраас өөр аж ахуйн нэгжээс үнэ төлбөргүйгээр хөрөнгө хүлээн авсан ба түүнтэй хамаатай ямар нэг нөхцөл, шаардлага байгаа бол, мэдээж хэрэг та НББОУС 20-ын арга хандлагыг сонгож хэрэглэх нь илүү тохиромжтой.

Ангилал

- Кейс №1 Үнэ төлбөр...

- Кейс №2 Элэгдлийг...

- Кейс №3 Урлаг, өв...

- Кейс №4 Үндсэн хөр...

- Кейс №5 Үндсэн хөр...

- Кейс №6 СТОУС 15 б...

- Кейс №7 Ашиглалтын...

- Кейс №8 Мөнгөн зүй...

- Кейс №9 Гадаад вал...

- Кейс №10 СТОУС 15-а...

- Кейс №11 Хөнгөлөлти...

- Кейс №12 Орлого: Ба...

- Кейс №13 Программ х...

- Кейс №14 Бэлгийн ка...

- Кейс №15 СТОУС 16-ы...

- Кейс №16 СТОУС-ын д...

- Кейс №17 СТОУС 9-ий...

- Кейс №18 Хөдөө аж а...

- Кейс №19 Валютийн х...

- Кейс №20 Зочид бууд...